A magyar monetáris politika dilemmája

A kormány azon terve, hogy teret enged az infláció növekedésének, valamint a javaslat a monetáris tanács tagjai kinevezésének rendjének módosításáról, kiváló lehetőséget biztosít ahhoz, hogy körüljárjuk Magyarország makrogazdasági helyzetét, továbbá belátni, hogy a fiskális és monetáris politika közös hitelességi deficitje és egymáshoz való bizalmának hiánya együttesen tehet az ország gazdasági bajairól. Magyarország elmúlt 8 éves gyenge gazdasági teljesítmények elemzése során érdemes megjegyezni, hogy a kormányzat felelősségén túl a Magyar Nemzeti Bank monetáris politikája sem segítette elő hazánk makrogazdasági helyzetének javulását. A monetáris politika alapkérdésére a válasz a közgazdasági iskolák konszenzusos véleménye szerint, hogy a jegybanki alapkamat változtatásával nem lehetséges hosszú-, pusztán csak rövidtávon befolyásolni a makrogazdasági teljesítményt, azon belül is a GDP-változását.

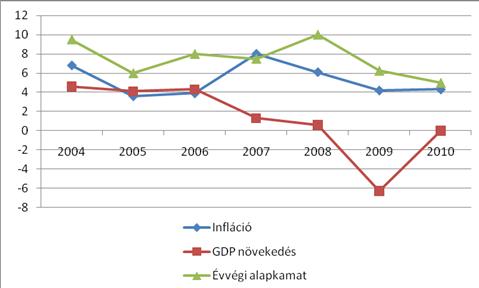

Az ábra jól mutatja a közgazdászok azon véleményét, miszerint a gazdasági válságot megelőző években is elégtelen volt a magyar gazdaság bővülése (2007-ben 1,3 %-os, 2008-ban 2,1 %-os GDP növekedés), miközben az inflációs célkövetés rendszer célkitűzését (3 %-os árindex-változás) nem sikerült tartani. Az említett években az infláció mértéke rendre 8,0, valamint 6,8 % maradt.

A magyar központi bank ugyanezen években folytatta ortodox kamat-politikáját, ennek megfelelően a jegybanki alapkamat 2007 során 8 %-ról csupán 7,5 %-ig csökkent, majd a Nagy Recesszió első évében a forint védelmében, valamint a fizetőképesség fenntartása miatt - átmenetileg - a 11,5 %-ot is elérte. A magas jegybanki alapkamatról tudjuk, hogy nem segíti elő sem a magán-, sem az állami szektor forráshoz jutását, ezáltal önmagában akadálya a gazdasági növekedés fokozásának.

Miközben a költségvetési politika a vázolt időszakban tudatosan kívánta élénkíteni a gazdaságot (a termelékenységet meghaladó reáljövedelem-emelkedés révén), a monetáris politika - ezzel ellentétesen - magas kamatszinttel fékezte a gazdasági növekedést, mivel ösztönözte a devizahitelek iránti belső keresletet (szerdán ezzel még kiemelten foglalkozunk), erőltette az árfolyam felértékelődését és rontotta a külső egyensúlyt.

A kialakult helyzet valódi kérdések elé állítja az MNB monetáris politikájának döntéshozóit: mi a fontosabb hazánk gazdasága szempontjából, a gazdasági növekedés fokozása vagy az infláció-csökkentés? Másképpen fogalmazva: elsődleges érdek az infláció megfékezése vagy a versenyképesség fenntartása? Ezen gondolatmenetet nevezzük a magyar monetáris politika dilemmájának. A látszólag ellentétes érdekek és erők feloldásához a magyar kormány fiskális, valamint a Nemzeti Bank monetáris politikája között kell(ene) harmóniát teremteni. A kormányzat - ahogy a példa is mutatja -, önállóan nem lehet képes a gazdasági növekedés beindítására, miközben az MNB sem tudja elsődleges célját, az árstabilitást biztosítani.

Ugyanakkor felvetődik a kérdés egy olyan környezetben, ahol a gazdasági szereplők többsége a gazdaság bővülése mellett kötelezik el magukat, reálisnak tekinthető-e még a 3 %-os inflációs cél? Nyilvánvaló, hogy az euró-bevezetése szempontjából, a maastrichti kritériumok teljesülésének érdekében is, valamint az árstabilitás fontosságából is elemi érdek az alacsony inflációs szint. De látnunk kell, hogy irracionálisan alacsony cél beállítása sorozatos és tartós kudarc képével fenyegeti az ország monetáris politikáját, ami másfelől a hitelességet is aláássa. Harmadrészt a megváltozott nemzetközi gazdasági környezet (elszabadult olajárak, a forint-euro árfolyam drasztikus változékonysága etc.) is talán az inflációs cél módosítását szorgalmazzák.

Szincsák Gergő írása

a szerző közgazdász

Ha tetszett az írás, csatlakozz hozzánk facebookon:

Vagy ajánld ismerőseidnek ezt a cikket: